Quando em descompasso com os controles internos, o Sistema de Gestão de Compliance e Antissuborno tem seu potencial e serventia significativamente diminuídos.

Entenda o porquê e aprenda a implementar:

A norma NBR 19600:2014, popularmente conhecida como ISO Compliance, recomenda, no item 8.2, que a organização, ao implementar seu Sistema de Gestão de Compliance, estabeleça marcos de controle interno para gerir obrigações e os riscos a elas inerentes, visando, com isto, alcançar o comportamento desejado por gestores, líderes, colaboradores, parceiros, fornecedores e demais partes interessadas no negócio.

A norma faz alusão, portanto, aos famosos controles internos, os quais podem ser definidos como a conjunção bem sucedida de pessoas e ferramentas, formando um ambiente em que todos sabem o que fazer, por que fazer e como fazer, atentando aos limites e responsabilidades de suas competências técnicas.

No ambiente de controles internos há a conscientização de cada colaborador (ou grupo de colaboradores) sobre a necessidade de desempenhar corretamente suas funções, garantindo-se, com isso, o atingimento dos resultados esperados dos processos de gestão – não somente em termos de qualidade como de conformidade – ou seja, de estar em Compliance.

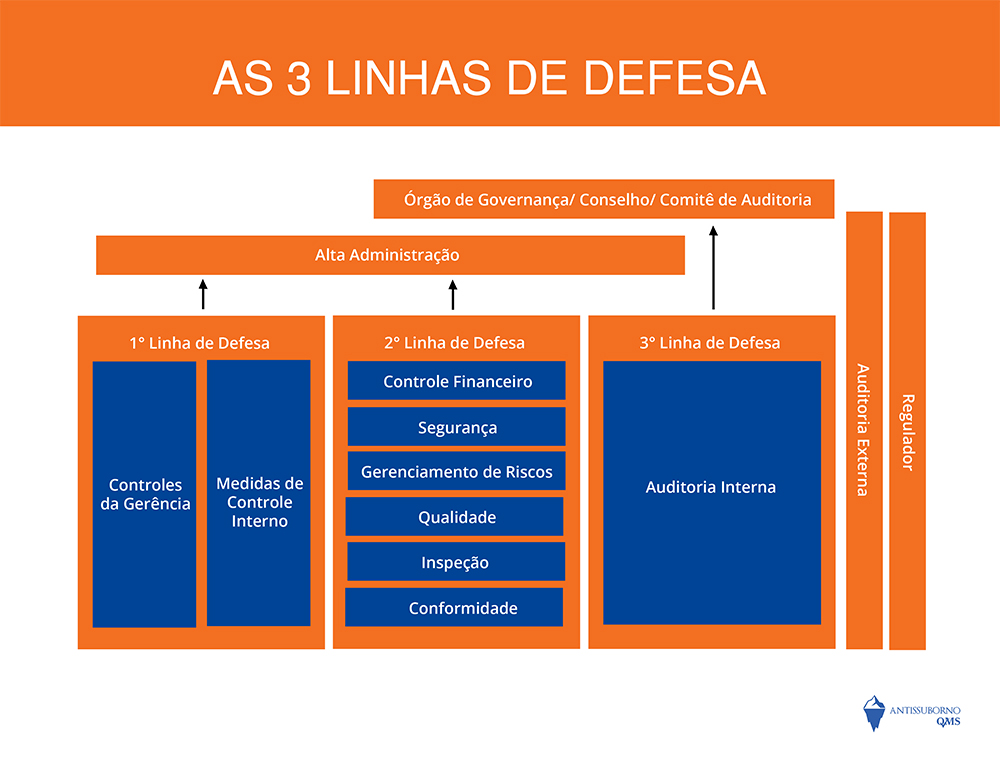

Para que os controles internos sejam eficazes, o apoio da alta administração é imprescindível. Cabe-lhe, após análise criteriosa da matriz dos principais riscos que permeiam os processos, deliberar e instituir os mecanismos que se prestarão ao seu gerenciamento e mitigação – código de conduta, políticas, procedimentos e ferramentas de TI -, além de designar os encarregados pela liderança e monitoramento das performance dos controles.

Para maior amplitude e eficiência do escopo definido à gestão de Compliance e Antissuborno, os controles internos precisam ser descentralizados e incorporados nos processos organizacionais normais. Noutros termos, é dizer que sua atuação não deve ser paralela ou posterior, mas, sim, simultânea à própria execução dos processos, sendo esse o grande valor agregado aos indicadores de desempenho do programa implementado.

[optin-cat id=2617]

Nesse sentido, pertinente invocar novamente o disposto no item 8.2 da Norma ISO 19600:2014, onde consta expresso o seguinte:

“Convém que os controles sejam colocados em vigor para gerir as obrigações de Compliance identificadas e o riscos de Compliance associados e para alcançar o comportamento desejado. São necessários controles eficazes para assegurar que as obrigações de Compliance da organização sejam atendidas e que o não cumprimento seja impedido, detectado ou corrigido. Convém que os tipos de níveis de controles sejam projetados com rigor suficiente para facilitar o alcance das obrigações de Compliance que são específicas para as atividades da organização e o ambiente operacional.”

Ademais das Normas ISO e, porque não, das Leis Anticorrupção vigentes em âmbito nacional (Lei Anticorrupção brasileira – Lei nº 12.846/2013) e internacional (Foreign Corrupt Practices Act – FCPA e United Kingdom Bribery Act – UKBA), há outras diretrizes relevantíssimas às práticas de integridade corporativa e, dentre elas, estão as recomendações do COSO.

O COSO (Committee of Sponsoring Organizations of the Treadway Commission), conceitua controle interno como “um processo levado a cabo pelo Conselho de Administração, Direção e outros membros da organização com o objectivo de proporcionar um grau de confiança razoável na concretização dos seguintes objetivos:

- Eficácia e eficiência dos recursos;

- Confiabilidade da informação financeira;

- Cumprimento das leis e normas estabelecidas.”

O Comitê desenvolveu e vem aprimorando, ao longo dos anos, o que denomina Integrated Framework (Estrutura Integrada de Trabalho), objetivando estabelecer métodos de controles e divulgações financeiras (internas e externas), além de mudanças nos ambientes operacionais e corporativos. Tudo isso, visando contemplar:

- Expectativas em relação à supervisão da Governança Corporativa;

- Globalização dos mercados e das operações;

- Mudanças nos negócios e maior complexidade;

- Demandas e complexidades nas leis, regras, regulamentações e normas;

- Expectativas em relação a competências e responsabilidades pela prestação de contas;

- Uso de tecnologias em transformação e confiança nas prestações de contas;

- Expectativas em relação à prevenção e detecção de fraudes.

Os controles internos, uma vez definidos e implantados, hão de ser recorrentemente avaliados, como forma de assegurar-se a eficácia e melhoria contínua do Sistema de Gestão de Compliance e Antissuborno. Na prática, consistem em:

- políticas operacionais documentadas, procedimentos, processos e instruções de trabalho claras, práticas e fáceis de seguir;

- sistemas e relatórios de exceção;

- rotinas e ferramentas de revisão e aprovação;

- segregação de papeis e responsabilidades;

- processos automatizados;

- planos de desempenho de colaboradores;

- avaliações e auditorias de Compliance;

- obrigações de Compliance, cláusulas contratuais, diligências e monitoramento de processos envolvendo terceiros (fornecedores de bens e serviços, distribuidores de produtos.

[optin-cat id=2617]

Aliás, no que se refere aos processos terceirizados, não apenas a ISO Compliance (19600:2014), como, também, a ISO Antissuborno (37001:2016) recomenda, nos requisitos 8.2, 8.3 e 8.4, a efetivação de controles internos voltados a desvios e práticas de corrupção (financeiros, não financeiros e due diligence), os quais deverão ser razoáveis e proporcionais aos riscos mapeados e avaliados pelo board da organização.

Ainda de acordo com a ISO Antissuborno, especialmente nos requisitos do item 8.5.2, aos terceiros cuja due diligence ou análise de risco de corrupção tenha identificado riscos de ilicitude “mais do que baixos” (sic), e que não tenham implementados controles internos, a organização contratante deve, sempre que possível, requerer sua realização para as transações, projetos ou atividades pertinentes.

Lado outro, se, por qualquer motivo, essa condição não puder ser acatada, mister que o grau do risco de desvio e corrução representado por esses terceiros seja ponderado, notadamente com o fito de suspensão ou desistência do negócio.

Finalmente, uma vez desenhados e implantados, os controles internos devem ser documentados, massivamente divulgados e objeto de treinamento a todos os destinatários, tornando familiares e habituais as normas, políticas e procedimentos que compõem o Sistema de Gestão de Compliance e Antissuborno, por nunca ser demais repetir, formando um ambiente em que todos sabem o que fazer, por que fazer e como fazer.

Adicionar Comentário